Динамичная йена

Ставим на рост йены или на ее ослабление?

Японская экономика хорошими показателями не балует

Динамика пары USD/Y существенно влияет не только на валютные кросс-курсы, но и на отношение инвесторов к риск – аппетиту (risk-on). Такая динамика этой валютной пары открывает хорошие возможности для спекулятивной торговли в этом году. Вот некоторые соображения по этому поводу.

На что ставить: на дальнейшие ослабление «японца» или на ее рост? Справедливый вопрос, так как за последние пять месяцев японская валюта уже упала на 20% (движение с 78 на 94). Что может означать, что игра сделана.

Еще один вопрос, который возникает: не понимаю движения этой валюты, так как по фундаментальному анализу, чем сильнее экономика, тем сильнее ее валютный курс и отсюда не ясно, какое значение курса может быть. Ситуация же в японской экономике выглядит далеко не самым лучшим образом. Третий, вопрос, действия японских монетарных властей приведут к росту ставок на рынке гос долга и, следовательно, к неспособности его обслуживать.

Итак, давайте по порядку. После сильного роста любого актива, не только валюты (валюты Японии) есть два варианта (трейда) – трейд (trind following) по тренду и против (ставка на возврат к более низкому значению. Самый простой вариант, покупать йену, так как после 20% безоткатного движения – вроде логично, что на треть движения она скорректируется (примерно пять фигур – до 89 уровня). Если же делать ставку на продолжение тренда, то как долго он может продолжаться?

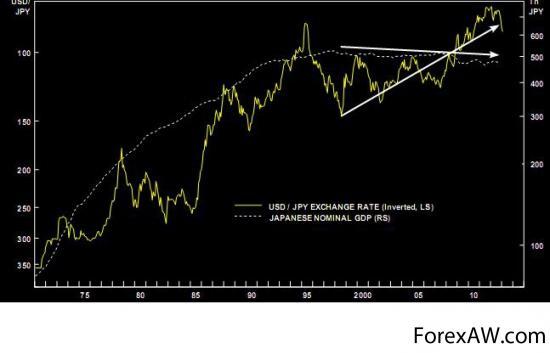

Чтобы ответить на этот вопрос, возьмем исторические данные. Как это ни странно, национальная валюта Японии часто двигается в рамках продолжительных циклов. Известное соглашение Plaza Accord вызвало рост японской национальной валюты на 114% с 1985 по 1988 годы (с коррекцией в 1987, вызванной соглашением Louvre Accord). Другой Bull market в японской йене установился в 1990 году и частично отражал общую слабость USD (кризис savings and loan начала 1990-х вызвал агрессивное смягчение политики ФРС). Все это привело буквально к параболическому росту официальной валюты Японии в период с 1990 по 1995 годы. В тот момент BoJ существенно опоздал со смягчением своей политики, а правительство Японии сохраняло жесткую фискальную политику. Бычий рынок в японской валюте достиг пика в апреле 1995 г., когда BoJ начал смягчать политику, а ФРС наоборот – ужесточать. Падение японской валюты ускорилось в 1997-1998 годах, когда растущие ставки в США, вызвали лопание пузыря в азиатских активах и привели к кризису. На этом фоне японская экономика ушла в глубокую рецессию.

Далее, в течение этого периода времени, BoJ впервые начал политику, которую сейчас называют QE, монетизируя гос долг, так как правительству Японии нужны были средства для капитализации банковской системы, трещавшей к тому моменту по швам. Баланс BoJ с сентября 1997 по март 1998 год вырос на 60%.

Июль 1998 года стал еще одной поворотной точкой, когда она упала к доллару к уровню 145. Так как азиатские экономики начали восстанавливаться по иене произошел мощнейший short squeeze, в результате которого японская национальная валюта между июлем 1998 и началом 2000 года выросла на 40%. Бычий рынок, который продлился 10 лет (1998-2008) привел к росту валюты Японии на 90%.

Отсюда, следует, что последний тренд, длящийся 5-6 месяцев и приведший к удешевлению японской официальной валюты на 20% по историческим меркам скромный и, скорее, продолжится, чем завершится на текущих уровнях.

Второй вопрос о корреляции валюты и экономики: здесь не по учебнику.

экономика

экономикаЯпонская экономика характеризуется стареющим населением, дефляцией, делевериджем и стагнацией, политическим параличом, а валюта при этом росла. Не совсем ясно, почему японские власти были столь пассивны сильной национальной валюты Японии. Некоторые аналитики указывают, что политики бояться инфляции; другие, что японский электорат, в котором доминируют пожилые люди, которые имеет источники доходов в области fixed income, откуда мягкая дефляция и сильная валюта Японии является популярной политикой. Может быть правы и те и другие. Несмотря на это, есть сильные сигналы к смене этой политики.

Новый премьер-министр Шинцо Абэ, пожалуй, первый в череде смен правительств, после Юнихиро Коидзуми (2001-2006), который решительно настроен сделать изменения в фискальной и монетарной политиках.

Правительство уже приняло пакет стимулирования экономики на 10,3 триллиона йен, что равно 2% ВВП; Абэ не делает секрета по целям инфляции – на уровне 2%; а BoJ находится под сильным давлением и от нового главы, несомненно, ждут расширения баланса через QE (BoJ уже объявил о такой программе на 120 триллионов йен). Это очень агрессивное QE, более чем QE от ФРС, поскольку баланс BoJ расширится сильнее, чем планируемое увеличение баланса ФРС в этом году, так как японская экономика составляет лишь 38% от ВВП США. Кроме того, BoJ ищет пути инвестирования в европейский ESM, что может еще сильнее обесценить йену против евро.

Интересно, что привело к такому изменению во взглядах японских политиков? Единственное объяснение этого то, что японские политики поняли, что американская политика в условиях делевериджа оказалась более эффективной в борьбе с дефляцией. Второе, в результате последних трений между Токио и Пекином, привело к изменению политического консенсуса в Японии, что только сильная экономика позволяет отстаивать свои внешние интересы.

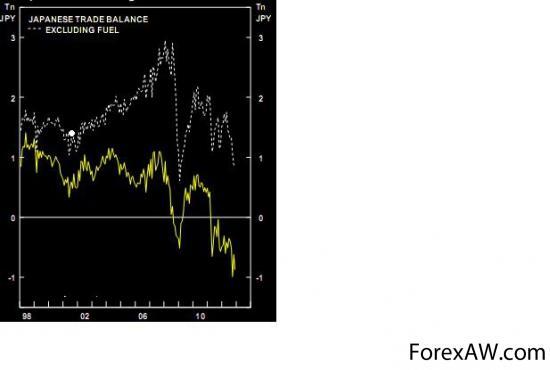

Абэ, безусловно, националист, который хорошо понимает, что политическая сила Японии может прийти только из силы ее экономики. Наконец, еще один момент, сильная японская валюта привела к ухудшению торгового баланса и выхода его в дефицитную область.

Конечно, катастрофа на фукусимской АЭС привела к росту цен импорта энергетического сырья (газа и нефти), но даже, исключая его, на графике хорошо видно (пунктирная линия), существенное ухудшение торгового баланса.

баланс

балансМногие аналитики и стратеги (например, Адам Поузен (бывший член Банка Англии на страницах FT, что власти Японии должны “re-think its stimulus”) выражают опасения по поводу политики Абэ, даже министр экономики Амари начал говорить о том, что импортные цены вырастут еще сильнее и это создаст угрозу резкого повышения инфляции.

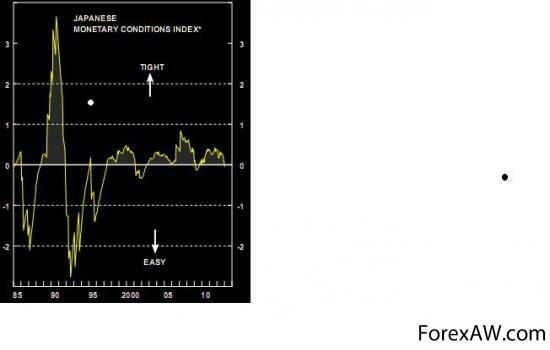

Однако, ключевая причина дефляции в Японии – слишком жесткая монетарная политика. Хотя ставки находятся около нуля продолжительное время, монетарные условия с 1996 года фактически остаются жесткими (см. график, где верхняя часть жесткие условия, нижняя мягкие. В основе графика лежат trade-weighted yen из индекса JP Morgan, а также процентные ставки).

дефляция

дефляцияДефляция в Японии целиком заслуга дорогой иены.

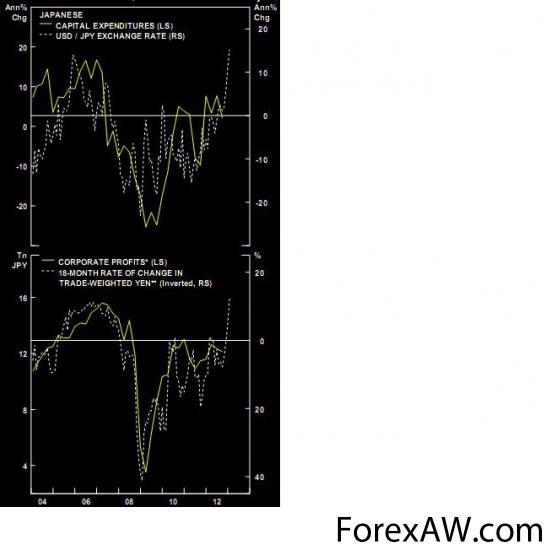

Критически настроенные стратеги утверждают, что монетарными методами не исправить структурных проблем, которые существуют в японской экономике. Однако продолжительная ценовая дефляция сама по себе является большой структурной проблемой. Мы живем в «номинальном экономическом мире», в котором ценовое снижение душит номинальные доходы, убивает корпоративные прибыли и становится преградой экономической активности, а значит и роста. Вот возьмем, к примеру, график капитальных расходов, которые были хронически слабыми и сильная японская официальная валюта в последние 10 лет сыграла главную роль в дестимулировании компаний инвестировать.

инвестировать

инвестироватьПоэтому последнее ослабление йены приведет к двум последствиям: а) росту капитальных расходов компаний и б) росту прибыли компаний (см. графики).

Алармисты говорят, что текущая политика приведет к росту ставок на долговом рынке, и суверенному дефолту, где долг публичного сектора/ВВП равен 140% (230% в gross варианте). Но, давайте возьмем экстремальный вариант, при котором все бондхолдеры решат продать их и получить взамен йену. В этом варианте BoJ может купить весь выпущенный долг, напечатав денег. Последствиями этого может быть рост инфляции и даже гиперинфляция, но ни как не суверенный дефолт. Конечно, можно утверждать, что гиперинфляция, коллапс валюты или суверенный дефолт все приведут к одному результату – потерю стоимости облигаций, но способ того как будет распределен этот лосс отличается. Ключевое замечание здесь – никогда не нужно путать суверенный дефолт с риском инфляции или валютным риском. Если бы японский долг был бы деноминирован в иностранной валюте, то ситуация была бы совершенно иной – BoJ не смог бы напечатать иностранной валюты. В этом сценарии, суверенный дефолт возможен был бы только в том случае, если бы иностранные кредиторы отказались бы рефинансировать долг. Это как с Европой: стоило только летом ЕЦБ намекнуть рынку о монетизации долга, как это стало причиной мощнейшего ралли в периферийном долге. Почему? Причина как раз в том, что 98% долга Еврозоны номинировано в евро.

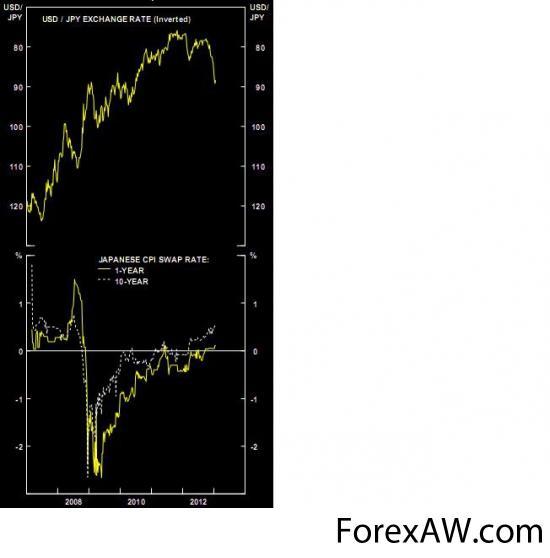

Теперь о возможном трейде японской официальной валюты. Учитывая все описанное, предполагаем, таргет по инфляции 2%. Берем график корреляции между японской официальной валютой и инфляцией, откуда видно, что 2% инфляции предполагает дальнейшее 20% падение курса.

падение курса

падение курсаСоответственно, тренд будет продолжаться несколько месяцев (12-24). Справедливое значение – USD/Y – это 105.

значение

значениеТактически, можно использовать тактику buythedip. Кроме того, учитывая те возможности, которые дает рынок FX для спекуляций, использование 10% вашего портфеля на этом кросс-курсе с Х20 левериджем даст Х2 плечо к портфелю, что очень неплохо. И как говорят на рынке в таких случаях – uptrend is your friend.